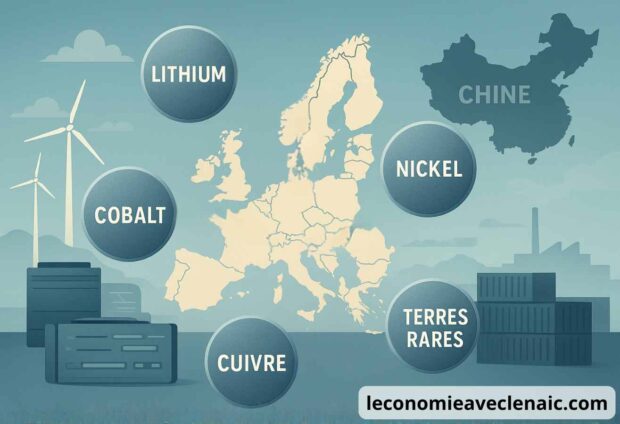

L’accès aux métaux critiques est devenu l’un des enjeux stratégiques majeurs de l’économie mondiale. Lithium, cobalt, nickel, terres rares, cuivre ou graphite, ces matières premières sont indispensables à la transition énergétique, au développement des technologies numériques et à la production des équipements industriels du futur. Sans eux, il serait impossible de fabriquer des batteries pour les véhicules électriques, des éoliennes performantes, des panneaux solaires, des semi-conducteurs, des écrans, des téléphones portables, des ampoules basse consommation, ou encore les composants essentiels à l’aéronautique et à la défense (comme les missiles). À mesure que la demande s’accélère, ces métaux deviennent forcément la colonne vertébrale de la souveraineté industrielle et donc de l’indépendance d’un pays.

Pour l’Union européenne, le défi est d’autant plus important qu’elle dépend massivement de la Chine pour ses approvisionnements. Pékin s’est imposé au fil des décennies comme l’acteur central des chaînes de transformation, en maîtrisant une part dominante, ou parfois quasi-totale, du raffinage et de la production de matériaux stratégiques. Cette situation expose l’industrie européenne à des risques croissants, comme des restrictions, des fluctuations de prix, des pressions commerciales ou encore des ruptures d’approvisionnement susceptibles de pénaliser toute l’économie.

Face à cette vulnérabilité, l’Union européenne tente désormais de bâtir une stratégie de résilience. Elle identifie précisément les métaux critiques qui lui manquent, renforce ses partenariats internationaux, encourage l’ouverture de nouvelles capacités d’extraction et de raffinage sur son territoire, et mise sur le recyclage comme levier majeur pour sécuriser ses futures ressources. Le plan RESourceEU s’inscrit dans cette nouvelle dynamique, avec l’objectif d’améliorer l’autonomie européenne d’ici 2030 et de réduire la dépendance à la Chine. Par ailleurs, La Fabrique de l’industrie apporte aussi des solutions dans son dernier rapport, recommandant notamment des contrats de long terme avec plus de diversification, la constitution de stocks, voire le rachat de fournisseurs et le soutien au recyclage et à la substitution.

À l’approche de la prochaine décennie, une question centrale s’impose : l’Europe peut-elle réellement reprendre le contrôle de ses approvisionnements en métaux critiques et assurer sa souveraineté industrielle face à la puissance chinoise ? Dans tous les cas, cela prendra des années pour améliorer la situation.

Pour ne rien manquer de mon activité, n’hésitez pas à me suivre sur les réseaux sociaux et à vous inscrire à ma newsletter !

Métaux critiques et terres rares : définition, usages et enjeux pour l’économie

Les métaux critiques désignent l’ensemble des matières premières indispensables au fonctionnement de l’économie moderne, mais dont l’approvisionnement est jugé vulnérable. Ils regroupent plusieurs catégories de minerais stratégiques, parmi lesquels le lithium, le cobalt, le nickel, le cuivre, le graphite et les fameuses terres rares. Ces métaux sont considérés comme critiques non pas parce qu’ils sont rares dans la croûte terrestre, mais parce que leur extraction ou leur raffinage est concentré dans un faible nombre de pays (principalement en Chine), ce qui crée des risques économiques et géopolitiques majeurs pour les États qui en dépendent.

Les terres rares, souvent évoquées dans les débats publics, constituent un groupe de 17 éléments (comme le cérium, le lanthane et le néodyme) utilisés pour fabriquer des aimants permanents, des moteurs électriques, des capteurs, des appareils médicaux ou encore des alliages haute performance. Leur nom porte à confusion, car certains sont relativement abondants. Ce qui les rend stratégiques, c’est leur rôle central dans les technologies avancées et le fait que leur transformation industrielle est difficile, coûteuse et fortement polluante, ce qui explique pourquoi la plupart des pays ont cessé de développer ces activités.

Les usages des métaux critiques se multiplient à mesure que les économies se numérisent et que la transition énergétique s’accélère. Les batteries des véhicules électriques représentent l’un des principaux foyers de demande en lithium, en cobalt, en nickel et en graphite. Les éoliennes ont besoin d’aimants à base de néodyme ou de dysprosium pour fonctionner. Les panneaux solaires utilisent du silicium purifié, parfois associé au gallium ou au germanium. Les secteurs de la défense, de l’aéronautique, des télécommunications ou encore des semi-conducteurs mobilisent eux aussi une grande variété de métaux critiques essentiels à la souveraineté industrielle.

Métaux critiques : pourquoi la dépendance de l’Europe à la Chine est devenue un risque majeur

La dépendance de l’Europe à la Chine pour l’approvisionnement en métaux critiques constitue aujourd’hui l’un des risques économiques les plus sensibles pour l’industrie européenne, et donc pour son économie entière. Cette situation découle d’un déséquilibre profond entre la demande croissante de matières premières stratégiques et la concentration des capacités industrielles de traitement en Asie, en particulier sur le territoire chinois. Même lorsque l’extraction des minerais est effectuée ailleurs, la quasi-totalité du raffinage des terres rares, du graphite ou du lithium passe par la Chine, ce qui place l’Europe en situation de vulnérabilité structurelle.

Cette dépendance est devenue problématique à mesure que la transition énergétique s’est accélérée. La fabrication des batteries pour véhicules électriques, des panneaux solaires, des aimants permanents ou encore des équipements électroniques nécessite des quantités croissantes de métaux critiques raffinés. Or, la Chine contrôle une part majoritaire de ces capacités, parfois supérieure à 90 % selon les métaux. Lorsque l’approvisionnement est concentré dans un seul pays, le moindre changement de politique commerciale, de réglementation environnementale ou de priorité industrielle peut avoir des répercussions immédiates sur les coûts, les délais et la stabilité de toute la chaîne de valeur européenne.

La montée des tensions géopolitiques accentue encore ce risque. Pékin a déjà montré qu’elle pouvait utiliser la maîtrise des métaux critiques comme un outil de pression, notamment en imposant des restrictions d’exportation ou en renforçant les licences de vente de certains minerais sensibles. Pour l’Europe, continuer à s’appuyer massivement sur un fournisseur unique revient à accepter un risque stratégique qui est difficilement maîtrisable.

Et ce risque n’est plus théorique. En effet, plusieurs épisodes récents de hausse des prix ou de ruptures temporaires de marché ont montré à quel point les chaînes d’approvisionnement peuvent se tendre. Dans ce contexte, réduire la dépendance à la Chine n’est plus seulement un choix économique, mais une nécessité stratégique et vitale pour préserver la compétitivité, la sécurité et l’autonomie de l’économie européenne.

Comment la Chine a construit sa domination mondiale sur les métaux critiques

La domination chinoise sur les métaux critiques résulte d’une stratégie industrielle déployée sur plusieurs décennies, fondée sur l’anticipation, les investissements massifs et la maîtrise progressive des étapes clés de la chaîne de valeur. Dès les années 1980, Pékin a identifié les métaux critiques et les terres rares comme des ressources stratégiques capables de soutenir son développement technologique et son influence économique. Alors que la plupart des pays occidentaux fermaient leurs mines ou externalisaient les activités de raffinage en raison de leur coût et de leur impact environnemental, la Chine a fait le choix inverse en développant une capacité industrielle sans équivalent.

La première étape de cette montée en puissance a été l’investissement massif dans le raffinage. Même si la Chine n’extrait pas la majorité des métaux critiques utilisés dans le monde, elle en assure aujourd’hui l’essentiel de la transformation. Dans le cas des terres rares ou du graphite, elle contrôle plus de 80 % des capacités mondiales, et elle représente une part très importante du raffinage du lithium, du cobalt et du nickel. Cette maîtrise du traitement des minerais est cruciale, car c’est le raffinage qui conditionne ensuite leur utilisation concrète.

Parallèlement, Pékin a consolidé sa position en prenant des participations dans des mines situées à l’étranger, en plus de ses propres productions. Ces participations permettent à la Chine de garantir un flux régulier de minerais vers son industrie. Cette stratégie d’expansion internationale complète l’intégration verticale développée sur son territoire, où les étapes d’extraction, de transformation et de production d’équipements sont étroitement articulées.

La Chine a également bénéficié d’une politique industrielle cohérente, soutenue par des subventions, une vision de long terme et une organisation centralisée. Et en parallèle, le gouvernement a maintenu des réglementations environnementales moins strictes que celles des pays occidentaux, ce qui a permis de réduire les coûts et de conserver un avantage compétitif dans les filières les plus polluantes, notamment celles liées aux terres rares.

Le diagnostic européen : quels métaux critiques manquent réellement à l’Europe ?

Le diagnostic posé par les institutions européennes est sans ambiguïté. En effet, l’Union européenne manque de nombreux métaux critiques indispensables à sa transition énergétique et à sa souveraineté technologique. Cette situation tient principalement à la faiblesse de l’extraction minière sur le continent, à l’insuffisance des capacités de raffinage et à la concentration mondiale de la production dans quelques pays, et en particulier en Chine.

Le premier déficit concerne les métaux essentiels aux batteries, un secteur où la demande européenne progresse rapidement. Le lithium, le nickel, le cobalt et le graphite sont indispensables à la fabrication d’accumulateurs destinés aux véhicules électriques et au stockage stationnaire. Or, le cobalt provient par exemple presque entièrement de la République démocratique du Congo, et le graphite naturel ou synthétique est raffiné à plus de 90 % en Chine.

Les terres rares constituent un deuxième point critique. Ces métaux sont au cœur des technologies destinées aux éoliennes, aux moteurs électriques et à de nombreux équipements électroniques. Pourtant, l’Europe n’extrait qu’une quantité minime de ces éléments et ne dispose quasiment pas d’infrastructures de raffinage. Pour le néodyme, le praséodyme ou le dysprosium, indispensables aux aimants permanents, la dépendance européenne dépasse largement 90 %.

D’autres métaux stratégiques présentent également un déficit marqué. Cela concerne par exemple le cuivre, utilisé dans les réseaux électriques et dans les équipements industriels, le nickel de haute pureté, nécessaire aux batteries hautes performances, tout comme le gallium et le germanium, essentiels à l’électronique et aux semi-conducteurs. Les besoins européens en silicium métal, en titane ou en manganèse, pourtant indispensables à l’aéronautique, à la défense ou encore aux infrastructures énergétiques, sont également largement couverts par des importations.

Cette accumulation de dépendances crée une vulnérabilité économique multiple. Les filières industrielles européennes doivent faire face à une forte exposition aux variations de prix, aux risques de tensions géopolitiques et aux décisions commerciales de pays fournisseurs. Le moindre choc sur les marchés mondiaux peut ralentir des secteurs clés comme l’automobile, l’énergie ou l’électronique.

Ce constat explique pourquoi la Commission européenne voit désormais les métaux critiques comme un enjeu prioritaire. Sans mesures fortes pour sécuriser son approvisionnement, l’Union risque de perdre en compétitivité, de retarder sa transition énergétique et de fragiliser ses filières industrielles les plus innovantes.

Le plan RESourceEU : la stratégie européenne pour réduire sa dépendance d’ici 2030

Face à une dépendance croissante aux métaux critiques et à la domination chinoise sur les chaînes d’approvisionnement, la Commission européenne a présenté en 2025 le plan RESourceEU, un programme stratégique destiné à renforcer l’autonomie de l’Union d’ici 2030. Cette initiative s’inscrit dans la continuité du Critical Raw Materials Act (plan pensé pour sécuriser l’approvisionnement du Vieux continent en matières premières), tout en lui apportant une dimension plus opérationnelle. RESourceEU vise à sécuriser l’accès de l’Europe aux matières premières stratégiques, à soutenir ses industriels et à réduire la vulnérabilité qui menace désormais les secteurs clés de l’énergie, des transports, de l’électronique et de la défense.

Le premier pilier du plan consiste à développer une filière européenne capable d’extraire, de transformer et de recycler une part significative des métaux critiques nécessaires à l’industrie. Bruxelles fixe des objectifs ambitieux : atteindre au moins 10 % des besoins d’extraction sur le territoire européen, assurer 40 % de la capacité de transformation et tendre vers 25 % de recyclage des matières les plus sensibles. Cela ne suffira pas à atteindre une autonomie complète, mais au moins à réduire un peu les divers risques.

Le deuxième pilier repose sur un soutien renforcé aux projets industriels liés aux métaux critiques. La Commission prévoit de mobiliser des financements européens (au moins 3 milliards d’euros) et des instruments de garantie pour encourager l’ouverture de sites de raffinage, la modernisation d’infrastructures existantes et l’émergence de technologies de pointe dans le recyclage.

Un troisième axe essentiel du plan RESourceEU concerne la diversification des approvisionnements. L’Union européenne souhaite établir ou renforcer des partenariats stratégiques avec des pays riches en métaux critiques. L’objectif est de réduire le poids excessif de la Chine dans les flux de métaux critiques tout en sécurisant des contrats de long terme. Bruxelles envisage également d’encourager des achats groupés ou de constituer des stocks stratégiques européens pour lisser les fluctuations des marchés internationaux.

Enfin, RESourceEU entend renforcer la coordination entre États membres et améliorer la gouvernance des chaînes d’approvisionnement. Cela doit notamment passer par la création au début de l’année 2026 d’un Centre européen des matières premières critiques, chargé de l’achat en commun pour le compte des États membres, du stockage et de la livraison.

Avec ce plan, l’Union européenne assume désormais une politique industrielle plus offensive. RESourceEU ne garantit pas une indépendance totale, mais il constitue une étape décisive pour réduire la dépendance à la Chine d’ici 2030, sécuriser les filières stratégiques et renforcer la souveraineté économique européenne.

Recyclage, extraction, diversification : les trois leviers pour réduire la dépendance à la Chine

La Fabrique de l’industrie, laboratoire d’idées français spécialisé dans le secteur industriel, a sorti un rapport sur le sujet des métaux critiques le 27 novembre 2025, dans lequel elle apporte des pistes de réflexions et des solutions pour réduire la dépendance européenne. Ainsi, l’Union européenne doit agir sur trois leviers principaux et complémentaires.

Le premier levier repose sur le recyclage des métaux critiques. Aujourd’hui, les taux de récupération restent faibles. Développer des technologies de recyclage performantes permettrait non seulement de récupérer du lithium, du cobalt, du nickel ou des terres rares, mais aussi de réduire la pression sur les chaînes d’approvisionnement mondiales. Grâce aux différents projets de retraitement, comme l’usine de Carester près de Pau, dans le Sud-Ouest, la France pourrait couvrir 100 % de ses besoins en aimants permanents d’ici 2030. Par ailleurs, le site Caremag, qui doit entrer en service fin 2026 à Lacq, raffinera 5 000 tonnes de concentrés miniers.

Dans la même veine que le recyclage, la Fabrique de l’Industrie évoque la substitution de certains métaux critiques par des métaux moins critiques ou moins rares. Même s’il ne s’agit pour le moment que de quatre principaux, à savoir le cuivre, le graphite, le palladium et le platine, cela serait déjà un pas majeur. Renault a par exemple réussi à supprimer les terres rares de sa voiture électrique Zoé dès ses débuts en 2012.

Le deuxième levier consiste à relancer ou développer l’extraction et la transformation de métaux critiques en Europe. Le continent dispose de réserves significatives de lithium, de nickel ou de terres rares, mais de nombreux projets se heurtent à des délais administratifs, à des oppositions locales ou à des coûts élevés. Améliorer ces points est essentiel pour rendre viables ces projets.

Pour la France, les plus grands potentiels se trouvent dans les territoires d’outre-mer. Ainsi, la Nouvelle-Calédonie fournit déjà du nickel, du chrome et du cobalt et la Guyane présente un potentiel pour différents métaux, tels que le niobium, tantale, lithium, cobalt et d’autres. En métropole, le Massif armoricain en Bretagne et le Massif central sont des régions riches en matériaux stratégiques. Parallèlement, il est aussi indispensable de développer de nouvelles installations de raffinage.

Au-delà de l’extraction en elle-même, la Fabrique de l’Industrie recommande de constituer des stocks stratégiques. Ces derniers ne doivent pas être considérés comme un passif qui coûte de l’argent, mais comme un actif stratégique. Et une solution encore plus ambitieuse serait de racheter des fournisseurs. Les auteurs du rapport prennent pour exemple Stellantis qui est entré au capital de quatre sociétés minières rien qu’entre 2022 et 2023.

Le troisième levier repose sur la diversification internationale des importations. Même avec davantage de recyclage et de production locale, l’Europe devra continuer à importer une grande partie de ses métaux critiques. Pour réduire l’exposition au modèle chinois, elle cherche à nouer des partenariats stratégiques avec des pays disposant de ressources importantes et de cadres réglementaires stables à travers le monde. La Fabrique de l’Industrie insiste sur les contrats de long terme, avec des sources diversifiées. L’objectif est de nouer un contrat d’approvisionnement sur dix ou quinze ans, avec un prix fixe (de préférence quand il est bas) ou fluctuant selon le cours du London Metal Exchange.

Europe 2030 : l’Union peut-elle vraiment réduire sa dépendance aux métaux critiques ?

À l’horizon 2030, l’Europe espère réduire significativement sa dépendance aux métaux critiques, mais la réalité montre que ce chantier sera complexe et loin d’être totalement achevé. L’Union a engagé une stratégie ambitieuse pour sécuriser ces ressources essentielles à son industrie, mais elle part de très loin. La demande en métaux critiques va continuer de croître avec l’essor du véhicule électrique, du stockage d’énergie, des éoliennes et de l’électronique, rendant la transition encore plus exigeante.

Les perspectives d’ici 2030 dépendent d’abord de la montée en puissance des projets européens. L’accélération du recyclage devrait permettre de récupérer des volumes croissants, mais ces filières émergentes ne seront pleinement opérationnelles qu’au-delà de la décennie. Les projets d’extraction en Europe, quant à eux, avancent, mais demeurent confrontés à des contraintes environnementales, sociales et administratives, et ne couvriront de toute manière pas tous les besoins.

La diversification internationale est l’un des leviers les plus rapidement activables, mais elle comporte aussi ses limites. Les partenariats stratégiques conclus avec de nombreux pays devraient réduire la part des importations venant de Chine, sans toutefois l’éliminer. Ces accords doivent encore se traduire par des investissements solides, des contrats de long terme et des capacités logistiques adaptées.

La question centrale réside finalement dans l’équilibre des rapports de force mondiaux. La Chine conservera en 2030 une position dominante sur les chaînes de transformation des métaux critiques, car elle maîtrise des capacités industrielles que les autres régions du monde mettront des années à rattraper. Même si l’Europe développe ses propres infrastructures d’extraction et de raffinage, elle continuera de dépendre de technologies, de matières premières intermédiaires et de capacités de production que la Chine contrôle largement. Réduire cette domination est possible, mais l’effacer complètement est improbable à court terme.

L’Europe peut néanmoins parvenir d’ici 2030 à renforcer nettement sa sécurité d’approvisionnement. Une combinaison de recyclage accru, de production locale, de partenariats internationaux et de meilleure coordination politique permettra de diminuer les risques les plus critiques et de stabiliser les filières industrielles essentielles. L’Union européenne ne sera pas indépendante en métaux critiques, mais elle pourra être moins vulnérable aux chocs extérieurs, mieux armée face aux tensions géopolitiques et davantage maîtresse de son destin industriel.